WASHINGTON- Le Réserve fédérale Depuis des décennies, on assiste à une évolution progressive d’une agence gouvernementale distante et opaque, qui partage peu de choses sur ce qu’elle fait et pourquoi elle le fait, à une institution plus transparente, prête à expliquer comment elle prend ses décisions et ce qu’elle pense de l’économie.

Mais à l’intérieur sa première conférence de presse Mercredi, le nouveau président, Kevin Warsh, a commencé à revenir sur certaines de ces mesures. Warsh, comme de nombreux économistes, estime que les marchés financiers sont devenus trop dépendants des orientations de la Fed et qu’une telle orientation est plus efficace en cas de crise financière ou de récession.

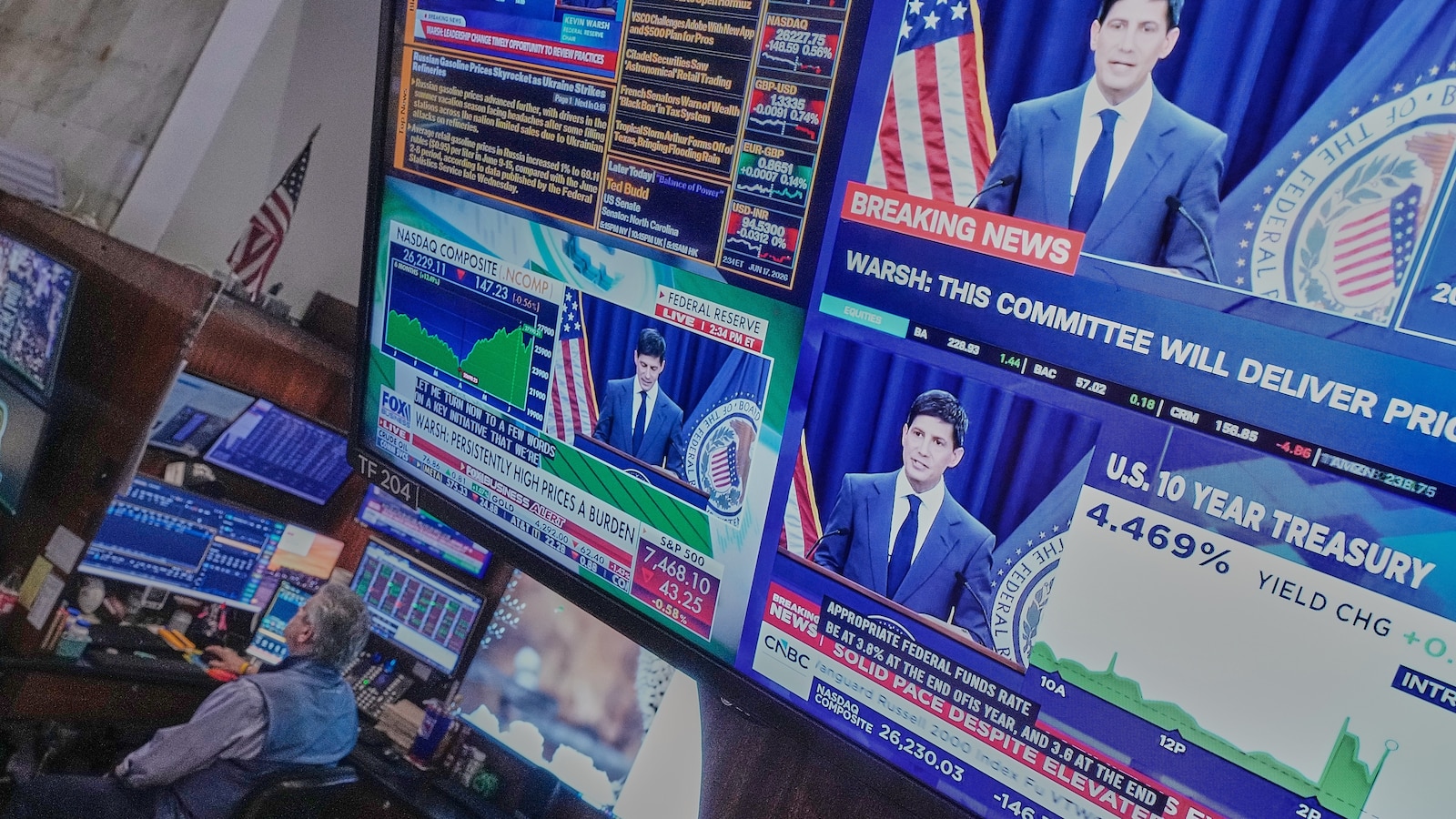

Warsh a fait volte-face rapidement : les annonces de décision de la Fed sur les taux ont été réduites à 132 mots, contre 341 mots en avril. Warsh a également souligné que la déclaration omettait toute suggestion ou « orientation prospective » sur ce que serait la prochaine décision de la Fed.

En bref, Warsh n’a pas tardé à donner suite à sa promesse de réduire les communications de la Fed, en particulier les indications qu’elle donne aux marchés financiers sur les prochaines étapes en matière de taux d’intérêt. Toutefois, une telle approche risque d’entraîner une plus grande volatilité des prix des actions et des obligations, et, à terme, des taux d’intérêt plus élevés pour les consommateurs et les entreprises, estiment les analystes.

“Dans l’ensemble, les indications prospectives ont contribué à atténuer la volatilité et à répondre aux attentes du marché”, a déclaré George Pirkes, stratège macroéconomique mondial chez Bespoke Investment Group. “Cela a conduit à une baisse des taux d’intérêt par rapport aux alternatives.”

Cependant, l’impact sur les consommateurs sera probablement modeste, a ajouté Pirks, avec des taux hypothécaires plus élevés d’un quart qu’à d’autres moments.

Marchés financiers j’ai vu puis je suis tombé Mercredi après l’annonce et la conférence de presse. Le rendement des bons du Trésor à 10 ans, qui a un fort impact sur les taux hypothécaires, a augmenté à 4,49% contre 4,43% mercredi, mais a reculé dans les échanges de jeudi. Le rendement du Trésor à 2 ans, qui suit de près les attentes concernant l’action de la Fed, a fortement augmenté à 4,16 % jeudi, contre 4,05 % avant la réunion de la Fed. Une large gamme de S&L’indice P 500 a chuté de 1,2% mercredi.

De telles fluctuations peuvent être le signe de choses à venir. Les présidents précédents ont été assez clairs sur les prochaines étapes de la Fed, et les marchés financiers ont largement prédit les actions de la banque centrale. Mais Warsh a souvent cité l’ancien président Alan Greenspan comme modèle, et ses commentaires prudents ont laissé les investisseurs dans l’incertitude.

Greenspan a été président de la Fed de 1987 à 2005 et a commencé à annoncer ses décisions après la réunion. La première annonce a eu lieu le 4 février 1994, lorsque la Fed a annoncé qu’elle augmenterait son taux d’intérêt directeur pour la première fois en cinq ans. Cette décision a pris les investisseurs au dépourvu, faisant chuter le Dow Jones Industrial Average de 2,4 % sur la journée.

Le retrait des communications de la Fed fait partie d’un ensemble plus large de réformes possibles de la banque centrale annoncées par Warsh mercredi. Il a annoncé qu’il créerait cinq groupes de travail pour examiner les communications de la Fed, son bilan et la manière dont elle analyse et collecte les données économiques, l’impact de l’intelligence artificielle sur la productivité et l’emploi, ainsi que le système utilisé pour analyser l’inflation.

Warsh a déclaré que le groupe de travail sur les communications examinerait les modifications apportées aux projections économiques trimestrielles de la Fed, ainsi que d’autres développements récents, notamment les conférences de presse. L’ancien président Ben Bernanke les a tenus pour la première fois, mais seulement après une réunion sur deux de la Fed. Le prédécesseur de Warsh, Jerome Powell, a décidé de les organiser après chaque réunion.

De telles décisions contrastent fortement avec les années 1990, lorsque Greenspan n’expliquait jamais les décisions de la Fed aux journalistes. Warsh pourrait enfin récupérer une partie de la transparence de la Fed.

“Il s’agit d’un changement majeur dans la manière dont la Fed opère depuis la crise financière mondiale (2008-2009)”, a déclaré Matthew Luzzetti, économiste en chef américain à la Deutsche Bank. “Depuis lors, il y a eu un train unidirectionnel vers plus de communication, de transparence et d’orientation vers l’avenir. Warsh a maintenant inversé ce train.”

Les précédents présidents de la Fed, à commencer par Bernanke, ont vu un avantage évident à une meilleure communication : cela aide à orienter les marchés dans la direction souhaitée par la Fed. Les responsables de la Fed surveillent les taux d’intérêt à court terme, mais les taux d’intérêt qui affectent l’économie, comme le rendement du Trésor à 10 ans, sont fortement influencés par les attentes des investisseurs en matière d’inflation et de croissance économique. En télégraphiant la prochaine décision aux décideurs politiques, cela pourrait conduire à une modification des taux d’intérêt à long terme avant que la Fed n’ajuste son taux d’intérêt de référence.

Warsh estime toutefois que les marchés financiers sont devenus trop dépendants des orientations de la Fed. Au lieu de cela, il demande aux investisseurs d’étudier les données économiques et de porter leur propre jugement sur la prochaine orientation de la Fed, ce qui peut être considéré comme faisant partie de l’évaluation par la Fed de la direction que prend l’économie.

“Les prix des marchés financiers sont probablement la source d’information la plus importante pour guider les banquiers centraux”, a déclaré Warsh lors d’une conférence de presse mercredi.

David Andolfatto, professeur d’économie à l’Université de Miami et ancien économiste de la Fed de Saint-Louis, a déclaré qu’il était d’accord avec Warsh sur le fait que les orientations prospectives étaient erronées. Il a ajouté que cette situation pourrait facilement être inversée par des événements inattendus tels que l’invasion de l’Ukraine par la Russie ou la guerre en Iran.

Mais le président devrait fournir des orientations sur la manière dont la Fed devrait réagir aux événements inattendus, a déclaré Andolfatto, ou à des défis tels qu’une inflation persistante, ce que Warsh n’a pas encore fait.

“Je ne donnerais pas d’instructions pour aller de l’avant, mais il faut le remplacer par un plan d’urgence”, a déclaré Andolfatto. “Faites-moi confiance, il ne suffit pas de dire que nous allons maintenir l’inflation au niveau visé.”

Ironiquement, la décision de Warsh de retirer ses prévisions pourrait donner du pouvoir aux 18 autres membres du comité de fixation des taux de la Fed, a déclaré Pirkes. Ces responsables – six membres du Conseil des gouverneurs de la Fed ainsi que 12 présidents de banques régionales de la Fed – font de fréquentes apparitions publiques, et leurs remarques attireront davantage l’attention à mesure que les marchés financiers chercheront des indices sur ce que la Fed pourrait faire ensuite.

L’approche de Warsh sera confrontée à un défi majeur en cas de ralentissement financier ou de crise économique, comme cela s’est produit lors de la pandémie de Covid. Dans une telle situation, les indications prospectives joueront un rôle important pour calmer le marché, estiment les économistes.

“Que cela résiste à l’épreuve du temps et soit traité de cette façon dans cinq ans est une question très différente, mais nous devrons attendre et voir comment les choses évolueront”, a déclaré Pirks.