L’économiste de renom Kent Smetters considère que les États-Unis sont en train de se construire depuis 20 ans, et que l’orientation du budget fédéral vers les baby-boomers est au centre de l’histoire.

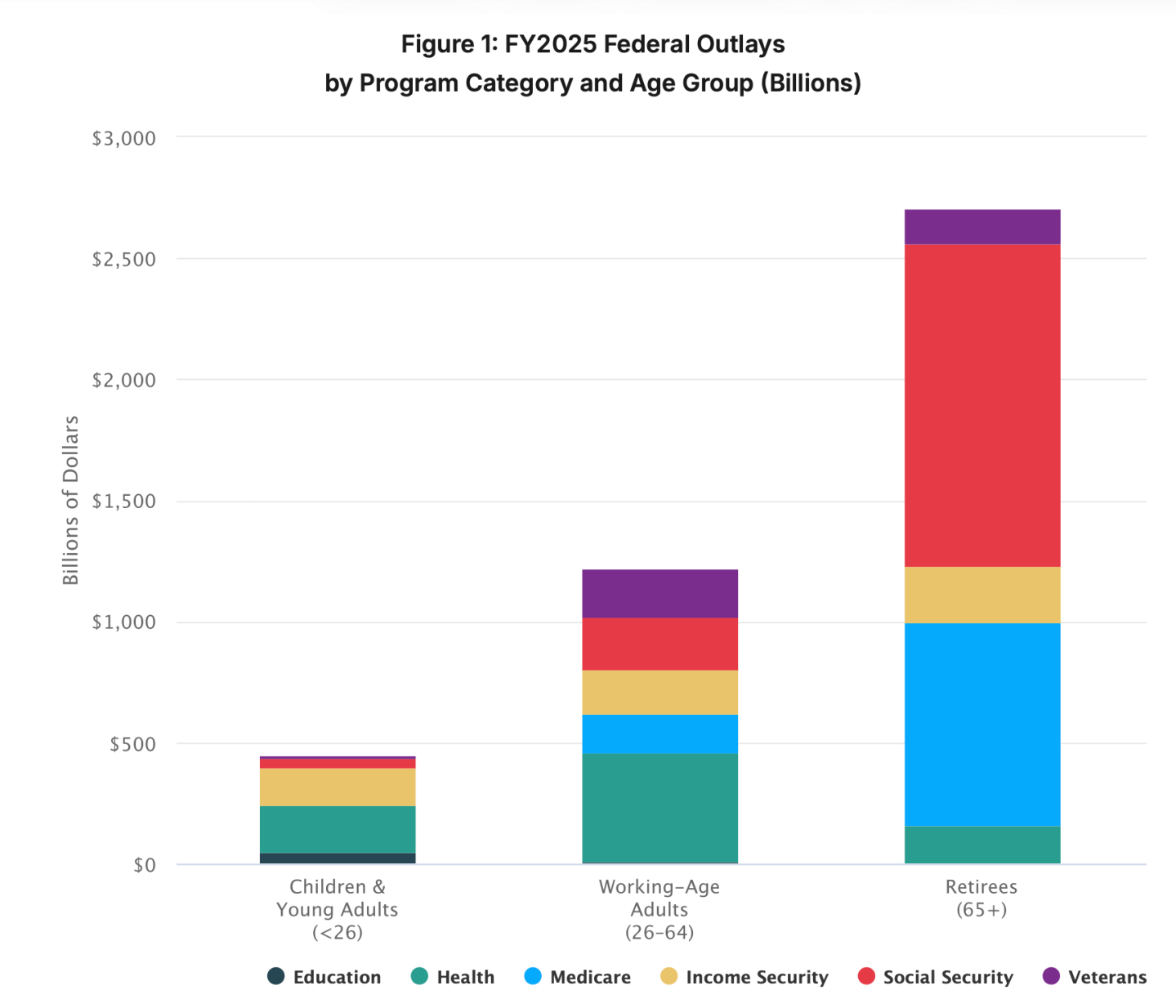

Dans une nouvelle analyse et interview FortuneLe directeur de la faculté de modélisation budgétaire de Penn Wharton (PWBM) a présenté l’économie politique des limites extérieures de la dette fédérale américaine et l’accent mis sur les Américains plus âgés. “Nous dépensons 10 fois plus par senior que par jeune. Au total, nous dépensons six fois plus pour les seniors que pour les jeunes.”

Cela signifie que la personne âgée moyenne gagne beaucoup plus que la personne plus jeune moyenne, mais comme il y a plus de jeunes, si vous additionnez tous les dollars de chaque groupe, le total pour les personnes âgées est « seulement » environ six fois supérieur. PWBM estimé en avril Les retraités (âgés de 65 ans et plus) reçoivent 2 700 milliards de dollars, soit 38,6 % des dépenses fédérales totales et 61,9 % des dépenses liées à l’âge, tandis que les adultes en âge de travailler (âgés de 26 à 64 ans) reçoivent 1 200 milliards de dollars (27,9 % liés à l’âge) et les enfants et les jeunes adultes (âgés de 62 % et moins) reçoivent 13,4 milliards de dollars.

Smetters dit qu’il travaille beaucoup à la compréhension de l’économie politique des États-Unis et que “les générations sont très incitées à essayer de faire adopter de grosses factures par la prochaine génération. La question est de savoir combien de temps pourront-elles s’en sortir ?”

Plafond de 210 %, piste de 20 ans

Calculs de Smetters et de son équipe La dette fédérale américaine ne peut pas dépasser 210 % du PIB. Au-dessus de ce niveau, affirme-t-il, il n’existe pas d’impôt généralisé sur les revenus du travail qui puisse compenser les paiements d’intérêts sur les rendements que les investisseurs exigeront. Ce chiffre est une « limite extérieure » et non une prévision : il dit qu’il s’agit « absolument d’une limite supérieure » et non d’un objectif que le marché peut financer sereinement.

Le problème immédiat est le temps. Compte tenu de la croissance « historique » des dépenses de santé PWBM – le taux auquel les dépenses de santé par habitant ont tendance à dépasser l’économie dans son ensemble – les États-Unis dépasseront probablement ce seuil dans environ 20 ans, avec une chance sur quatre d’y parvenir en seulement 14 ans. Dans la version moyenne du modèle, « les décideurs politiques peuvent le maintenir stable au cours des dernières années ». un impôt réalisable – 2045 si les coûts des soins de santé augmentent rapidement, et 2051 si, de manière plus optimiste.

“L’hypothèse est que les marchés financiers ont été conditionnés à croire que le Congrès finira par se consolider jusqu’à ce qu’il soit mathématiquement impossible que cela soit vrai”, a déclaré Smetters. “Parfois, les gens me demandent : ‘Savez-vous quand les marchés financiers vont s’effondrer ?’ demande. La réponse est que cela pourrait arriver aujourd’hui, cela pourrait arriver demain, cela pourrait arriver chaque fois que le Congrès cesserait enfin de croire qu’il agirait. »

Quand les baby-boomers atteignent le plafond de la dette

Ces dates coïncident difficilement avec le déclin progressif des baby-boomers des positions de pouvoir économique et politique. Lorsqu’on lui a demandé si ses 20 ans de carrière coïncidaient avec ses dernières années à dominer le Congrès et la haute direction, Smetters s’est montré prudent mais ouvert à ce sujet.

Il a lié le choix budgétaire à une psychologie immobilière plus large. En matière de sécurité sociale et de retraites, les Américains considèrent les prestations financées par le gouvernement comme une propriété privée, même si les contribuables ont contribué pour l’essentiel à l’argent.

“Nous avons toujours défendu la notion de propriété”, a-t-il déclaré. Fortune. J’aime penser : « Eh bien, si le gouvernement investit 90 % et moi 10 %, alors je dois remplacer mon toit et j’ai une bonne raison (d’avoir besoin de financement). »

Cette réflexion alimente le débat sur la sécurité sociale, où le principal fonds fiduciaire qui fournit des prestations aux travailleurs retraités devrait être épuisé d’ici le début des années 2030, a-t-il ajouté. Smetters a célébré son équipe Les administrateurs de la sécurité sociale et le bureau du budget du Congrès ont confirmé la « date de croisement » à laquelle les prestations dépasseraient les revenus, plus tôt que les prévisionnistes officiels, et leur date d’épuisement – 2032 pour le fonds de vieillesse.

Une fois le fonds fiduciaire épuisé, le programme ne pourra payer qu’environ 83 pour cent de ses bénéfices projetés, et cette partie disparaîtra avec le temps, a-t-il estimé. Mais il doute que le délai fixé permette d’agir à temps.

“Lorsque nous avons modifié la sécurité sociale pour la dernière fois en 1983, nous étions sur le point de nous attendre à de mauvaises choses”, a-t-il déclaré. “Sur la base de notre expérience passée, nous avons attendu trop longtemps pour agir.”

Pourquoi les solutions simples échouent

Dans le débat politique actuel, le déficit de la sécurité sociale se heurte à un défilé d’idées plus exotiques, depuis le compte de Trump pour les nouveau-nés jusqu’aux propositions visant à un « dividende de l’IA » pour rediriger les bénéfices technologiques vers le public.

Smetters était confus.

“Les gens sont enthousiasmés par l’IA et pensent qu’elle va conduire à la croissance économique. Ils se trompent”, a-t-il déclaré. “Même si cela conduit à une croissance plus importante que prévu, les dépenses augmenteront. Il n’est pas vrai que l’IA se contentera d’augmenter l’assiette fiscale sans augmenter les dépenses.” Sa plus grande préoccupation est que beaucoup d’entre nous sont « vraiment perdus dans notre compréhension du progrès et de la croissance futurs ».

Smetters a lancé en coulisses une idée plus tape-à-l’œil, mais plus radicale : mettre fin aux allégements fiscaux coûteux pour les cotisations 401(k) et 403(b), qui, selon lui, entraîneraient un manque à gagner de 1 300 milliards à 1 400 milliards de dollars sur 10 ans. et les travailleurs à faible revenu liés au crédit d’impôt sur le revenu gagné. Plus important encore, a-t-il ajouté, les gens ne seraient pas du tout autorisés à déposer de l’argent sur ces comptes pour éviter les pressions politiques visant à retirer de l’argent plus tôt, ce qui sapait les efforts antérieurs visant à encourager les travailleurs à épargner davantage.

La psychologie décrite par Smetters n’est pas nouvelle ; est le grand comédien George Carlin pris sur la ligne il y a des décennies John Stewart l’a appelé l’un de ses plus profonds: “Ma merde c’est des trucs ; la tienne c’est de la merde.” Cela rappelle également l’opposition paradoxale de l’électeur républicain aux prestations fédérales.Gardez les mains du gouvernement hors de mon Medicare“

Si votre compte de retraite est financé à 90 % par le gouvernement et à 10 % cotisé, il semblerait que vous ayez toujours droit à « la totalité du compte » car, comme il le dit, « c’est à moi, pas à vous ».

Liz Truss Avertissement pour Washington

Si les chiffres et la politique semblent abstraits, a déclaré Smetters, les implications ne le sont pas. Lorsque les États dépassent leurs limites budgétaires, les dégâts vont bien au-delà du marché obligataire, a-t-il déclaré.

“Ce changement radical se produit lorsqu’un pays est endetté”, a-t-il déclaré, citant des événements allant de l’effondrement de l’Allemagne au début des années 1930 à la crise moderne en Argentine. Selon lui, les crises budgétaires incitent les électeurs à jouer avec des hommes forts de gauche et de droite ou avec des extrêmes non éprouvés.

Il a déclaré qu’il revenait au gouvernement éphémère de Liz Truss au Royaume-Uni à titre d’avertissement, faisant référence au Premier ministre qui avait été de courte durée plutôt que de démissionner en raison d’un plan financier sérieux. édition britannique célébré sauvagement.

“Je pense que les marchés financiers tenteront de nous discipliner avant que nous n’atteignions cette limite”, a-t-il déclaré à propos de l’évolution de la dette américaine. “Nous pourrions facilement vivre un moment Liz Truss aux États-Unis dans les cinq ou dix prochaines années.”

Le document technique du PWBM qui sous-tend ses préoccupations fait valoir le même point en termes plus formels, en utilisant le cadre classique des économistes Harold Cole et Timothy Kehoe : juste avant qu’un pays n’atteigne sa limite mathématique de solvabilité, il existe une « zone de crise » à des niveaux d’endettement modérés, ce qui ne fait qu’entraîner un changement dans les attentes des investisseurs. Dans cette zone, les marchés n’attendent pas le dernier dollar de capacité pour exiger des taux d’intérêt plus élevés, ni refuser purement et simplement de refinancer la dette publique.

“Ce que les gens ne réalisent pas, c’est que lorsqu’on se retrouve dans ces crises financières, ce n’est pas seulement une question d’argent”, a déclaré Smetters. Le problème actuel du Royaume-Uni est qu’il a déjà des impôts très élevés, de sorte que son « espace fiscal » est assez limité en termes de ce qu’il peut faire maintenant.

“C’est un problème de baby-boomer”, a-t-il ajouté. “Il va être très difficile de modifier les prestations au fil du temps.” Parfois, face à d’énormes problèmes budgétaires qui restent non résolus année après année, « cela peut apporter de très grands changements non seulement dans l’économie mais aussi dans la communauté ».