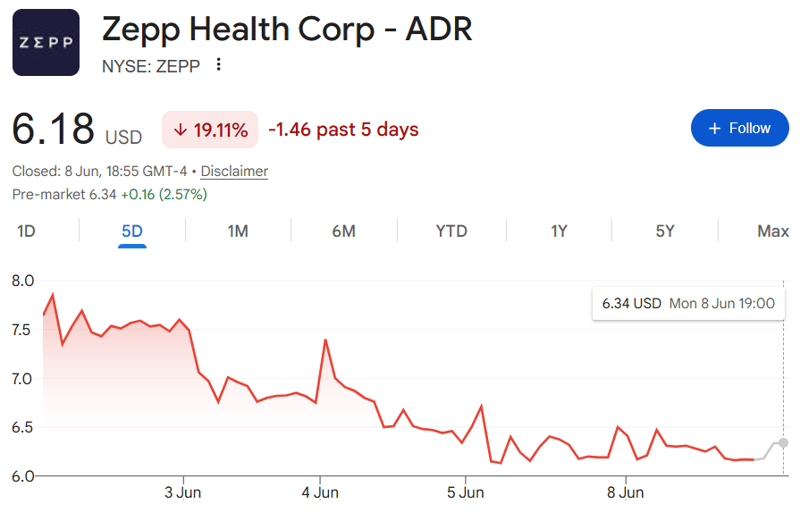

Zepp Health a ouvert l’année 2026 avec un chiffre d’affaires record au premier trimestre, une forte croissance et une perte d’exploitation en diminution. La réaction du marché a été brutale. Au moment de la rédaction de cet article, le ZEPP, coté au NYSE, est en baisse de 19,11 % en 5 jours, contre une baisse de seulement 4,07 % pour le NASDAQ ; tous deux se sont éloignés plus tard, mais ont néanmoins brossé le même tableau.

Un déclin relatif de cette ampleur est souvent associé à un échec à répondre aux attentes.

Pourquoi? Contrairement à toute autre source, nous avons analysé les produits, l’écosystème, la concurrence et les chiffres d’Amazfit, que nous avons examinés en détail ici, pour savoir pourquoi. Après tout, le cours de l’action est prometteur. En fin de compte, l’entreprise doit vendre le produit.

Nombres

Le chiffre d’affaires de 51,5 millions de dollars a augmenté de 33,8 pour cent sur un an, en partie grâce à Actif maximumActif 3 Premium et T-Rex Ultra 2 va commencer. Le bénéfice brut a augmenté de 35,3% à 19,4 millions de dollars. Wang Huang a décrit le trimestre directement : « Cette croissance reflète le succès continu de notre transformation pluriannuelle d’une marque de wearables basée sur le volume vers une marque mondiale haut de gamme construite autour de l’entraînement hybride. »

La marge brute de 37,7 % semble en baisse par rapport au record de 40,4 % enregistré au quatrième trimestre 2025. Leon Deng a souligné deux raisons :

- la mise à jour standard au premier trimestre des lignes d’entrée de gamme à la limite inférieure et

- À mesure que l’industrie passe de la DDR4 à la DDR5, les coûts des composants de mémoire augmentent, un défi auquel sont confrontés tous les concurrents.

En ce qui concerne les dépenses de manière un peu plus détaillée, les dépenses d’exploitation sont passées de 32,7 millions de dollars à 37,1 millions de dollars, les coûts de fabrication des produits étant élevés au premier semestre. La perte nette GAAP s’est élevée à 19,6 millions de dollars, contre 19,7 millions de dollars un an plus tôt.

Contre les attentes

La déconnexion entre les résultats du premier trimestre et la réaction du cours des actions c’est l’histoire du trimestre. Les revenus ont augmenté de 33,8 pour cent. Les pertes d’exploitation sont réduites. Le bénéfice brut a augmenté de 35 pour cent. D’après n’importe quelle lecture standard d’une publication de résultats, il s’agit d’une bonne performance.

Malheureusement, la réaction du marché a été tout autre. Deux facteurs semblent jouer.

- Tout d’abord, l’équilibre. Actuel le passif dépasse les actifs courants de 35 millions de dollarset la dette à court terme a presque doublé au cours du trimestre. La direction a confirmé qu’il s’agissait d’un reclassement de dettes arrivant à échéance plutôt que de nouveaux emprunts, et la position de trésorerie de 103,2 millions de dollars fournit une couverture. Deng a déclaré aux analystes : « Notre objectif à long terme est de maintenir un contrôle discipliné sur la dette totale ». Un solde étiré est une raison suffisante pour vendre sans autre lecture.

- Deuxièmement, la période de rentabilité. Le troisième trimestre 2025 a enregistré une perte d’exploitation ajustée sur les revenus de 75,8 millions de dollars. Le deuxième trimestre 2026 se situe entre 63 et 68 millions de dollars, bien en dessous de ce niveau. Deng a déclaré directement : « Pour l’ensemble de l’année 2026, nous envisageons une croissance rentable par rapport à 2025 ». Cela nécessite une livraison dans les six prochains mois.

La partie amusante avec une perspective tournée vers l’avenir. Zepp a dépensé 25,4 pour cent des résultats du premier trimestre en recherche et développement par rapport Garmin 16,9 pour centt. Zepp construit une plateforme à partir de zéro ; Garmin en maintient un. Pourtant, on ne peut pas reprocher à Zepp de ne pas investir dans son avenir. Comme toujours, cette marque est un investissement judicieux. J’aborderai cela plus tard avec un examen plus approfondi du jeu Je vous salue Marie avec un passage à HYROX.

Que va-t-il se passer ensuite

Les deux signaux pointent vers le H2 le plus fort.

- Le premier est le pipeline de produits. Cela a été confirmé par des sources d’Amazfit 10 lancements ou plus en 2026, il y en a encore quelques-uns. Le Hélio Bague 2 et Bande Hélio 2 les deux ont été confirmés pour le H2. La Falcon 2, la montre multisports en titane haut de gamme d’Amazfit qui concurrence directement la Garmin Fenix, a été divulguée via le code de l’application et les documents réglementaires. image complète de Les produits 2026 d’Amazfit sont sortis juste ici.

- La seconde est la tarification. L’ASP a augmenté de plus de 20 % d’une année sur l’autre au premier trimestre. Aucun des lancements de 2026 n’est actualisé. Wang Huang a été clair : « les utilisateurs montrent leur volonté de travailler avec Amazfit à des prix plus élevés ». Les prix des troisième et quatrième trimestres détermineront si les marges brutes reviendront au niveau du quatrième trimestre 2025 ou si elles seront comprimées par les coûts de stockage. Analyse complète L’histoire des augmentations de prix d’Amazfit juste ici.

Vérifier: Amazfit veut rivaliser avec Garmin de plusieurs manières, par exemple avec Phoenix avec Falcon et Forerunner 970 avec Cheetah. OK, HYROX en est un, mais où est le mode escalade et pêche ou Running Track (encore une fois de la même société) de Coros ? Je dis parfois des choses négatives à propos de Coros, mais jamais lorsque l’entreprise ne parvient pas à innover. Innover ou mourir.

Mon avis

Le tableau opérationnel s’améliore. Les revenus augmentent, les marges augmentent et les pertes diminuent. La baisse du cours de l’action reflète un bilan tendu en première lecture, une courbe de rentabilité volatile et une trajectoire de produits incertaine. La société a enregistré une perte d’exploitation ajustée une fois au troisième trimestre 2025, puis est tombée en dessous de ce niveau au deuxième trimestre 2026. Jusqu’à ce que Zepp affiche deux ou trois trimestres consécutifs de pertes ou plus, le marché reste dans le doute, quelle que soit la qualité des heures.

Pour une comparaison avec la situation financière très différente de Garmin, voir Résultats Garmin T1 2026 et analyse à long terme de ce site Les faiblesses structurelles de Garmin sont là.

Sources

Questions fréquemment posées

Zepp Health est-il rentable ?

La perte nette GAAP pour le premier trimestre 2026 était de 19,6 millions de dollars. La perte nette ajustée s’est élevée à 17,9 millions de dollars. La société a enregistré une perte d’exploitation ajustée au troisième trimestre 2025 sur un chiffre d’affaires de 75,8 millions de dollars, mais le deuxième trimestre 2026 est inférieur à ce niveau.

Pourquoi le cours de l’action ZEPP a-t-il chuté après les résultats du premier trimestre 2026 ?

Les passifs courants dépassent les actifs courants de 35 millions de dollars, tandis que les passifs courants ont presque doublé au cours du trimestre. Le calendrier de rentabilité reste également incertain : les prévisions de bénéfices au deuxième trimestre 2026 sont inférieures aux précédentes pertes d’exploitation de l’entreprise.

Quels produits Amazfit lancera-t-il au second semestre 2026 ?

Le Hélio Bague 2 et Bande Hélio 2 les deux sont confirmés. La Falcon 2, une montre multisports en titane haut de gamme, a fait l’objet d’une fuite mais n’a pas été officiellement confirmée. Les ajouts à la famille T-Rex sont également présentés.

Comment les dépenses en R&D de Zepp Health se comparent-elles à celles de Garmin ?

Zepp a consacré 25,4 % de son chiffre d’affaires du premier trimestre 2026 à la R&D. Garmin a dépensé 16,9 pour cent. En termes absolus, Garmin coûte 22 fois plus cher que Zepp, mais l’intensité de R&D de Zepp est plus élevée en pourcentage du chiffre d’affaires, reflétant les coûts de construction d’une plate-forme à partir d’une base plus petite.

Dernière mise à jour : 9 juin 2026 5 couronnes

Mon ensemble et mon repas préférés

- Maurten – une nutrition de course à laquelle font confiance les athlètes d’élite. Le mélange de gel et de boisson est conçu pour être doux pour l’estomac.

- Adaptateur chargeur Garmin 90 degrés – un petit adaptateur qui maintient votre câble de charge organisé sur la tige. Un incontournable le jour de la course.

- Pack de recharge Garmin — le moyen le plus rapide et le plus fiable de remplir votre Garmin avant une séance.

- Raveman FR300 – une lampe frontale qui se monte directement sous votre unité principale Garmin ou Wahoo. Garde vos barres propres et votre lumière concentrée là où elle compte.

- Garmin Varia RTL515 — un feu radar qui avertit des véhicules venant de derrière. S’intègre à votre montre Edge ou Garmin.

- Stryd — Un accéléromètre qui apporte la puissance de la course à votre Garmin. La mise à jour la plus utile que j’ai jamais faite.

- Favero Assioma Pro RS2 – les pédales avec capteur de puissance sont le choix des cyclistes les plus sérieux. C’est vrai, il est facile de naviguer entre les vélos.

Contenu axé sur le lecteur

Ce contenu n’est pas sponsorisé. Ce travail d’amour, c’est principalement moi, ce qui signifie que j’apprécie ce site et tous ceux qui le soutiennent.

Assistance sur site : Suivi (gratuit, moins de publicités) · S’abonner (payant, sans publicité) · achète-moi du café ❤️

Tous les articles sont rédigés par de vraies personnes, vérifiés et authentifiés. voir Politique éditoriale. FTC : Informations sur la coopération – certains liens paient une commission. En tant qu’associé Amazon, je gagne sur les achats qualifiés.

tfk – la publication indépendante sur la technologie des sports d’endurance – est le fondateur et l’auteur de the5krunner. Avec 20 ans de tests pratiques de montres et d’appareils GPS et de participation à des triathlons au niveau international par tranche d’âge, tfk fournit une analyse experte approfondie de la technologie de fitness pour les athlètes sérieux et les compétiteurs d’endurance. identifiant